新闻中心你的位置:🔥买球·(中国大陆)APP官方网站 > 新闻中心 > 🔥买球·(中国大陆)APP官方网站以杭州、南京、苏州、武汉为代表的华东新一线城市-🔥买球·(中国大陆)APP官方网站

🔥买球·(中国大陆)APP官方网站以杭州、南京、苏州、武汉为代表的华东新一线城市-🔥买球·(中国大陆)APP官方网站

2025-02-05 09:05 点击次数:103

2024年下半年,以杭州、南京、苏州、武汉为代表的华东新一线城市,甲级写字楼市集仍未复苏,房钱呈现握续下探态势。

HANGZHOU

市集归来

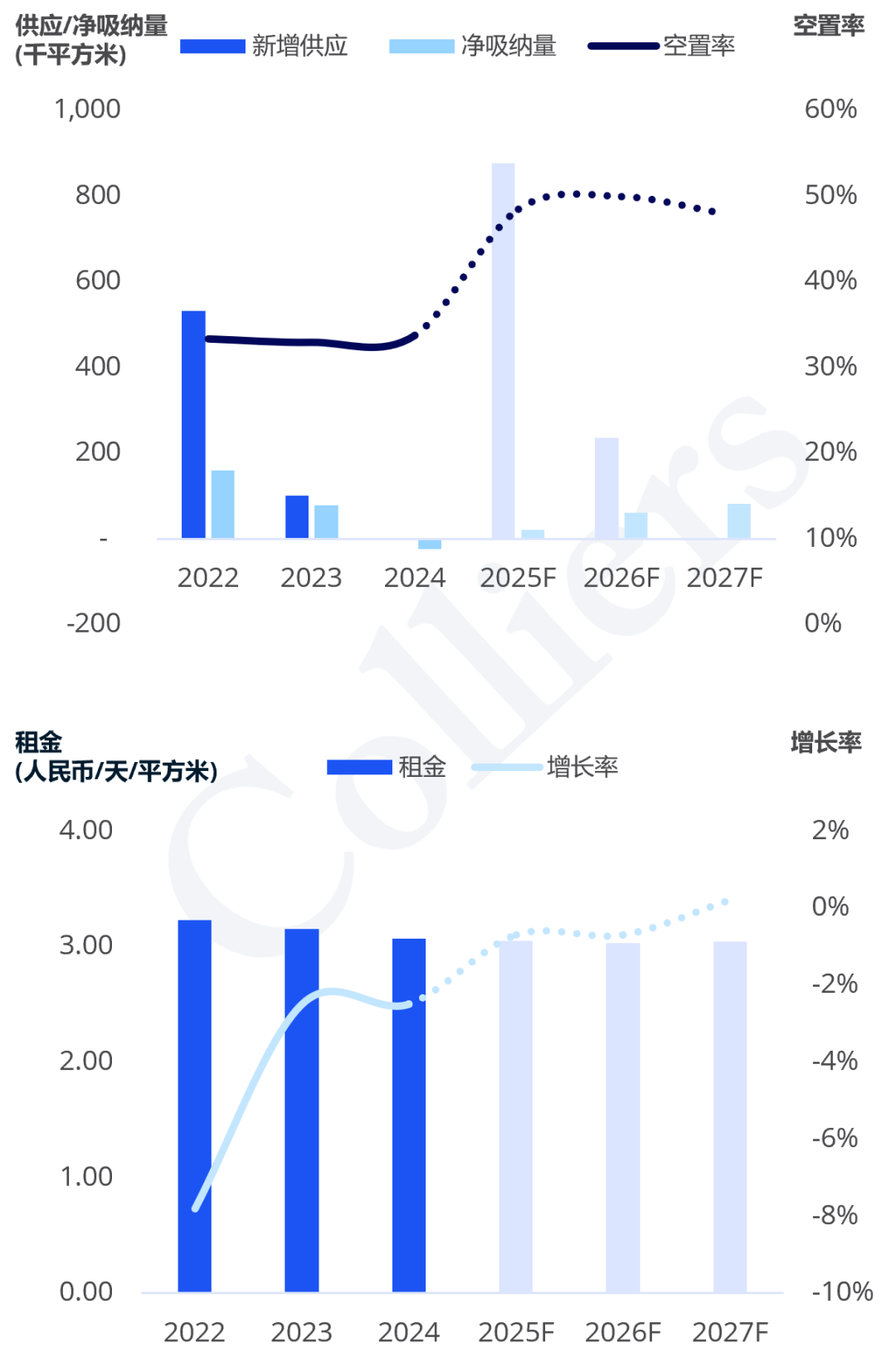

2024年下半年,杭州全市甲级写字楼总存量守护在414万普通米摆布。买卖零卖、互联网科技及金融行业成为下半年杭州市集的前三大租借需求开头。

受环境波动影响,部分租约走动成交时候节点推后至下半年,录得杭州甲级写字楼市集下半年吸纳量约6.2万普通米,相较上半年有所增多。

2024年下半年,杭州甲级写字楼无新增供应入市,总供应量低于2023年。

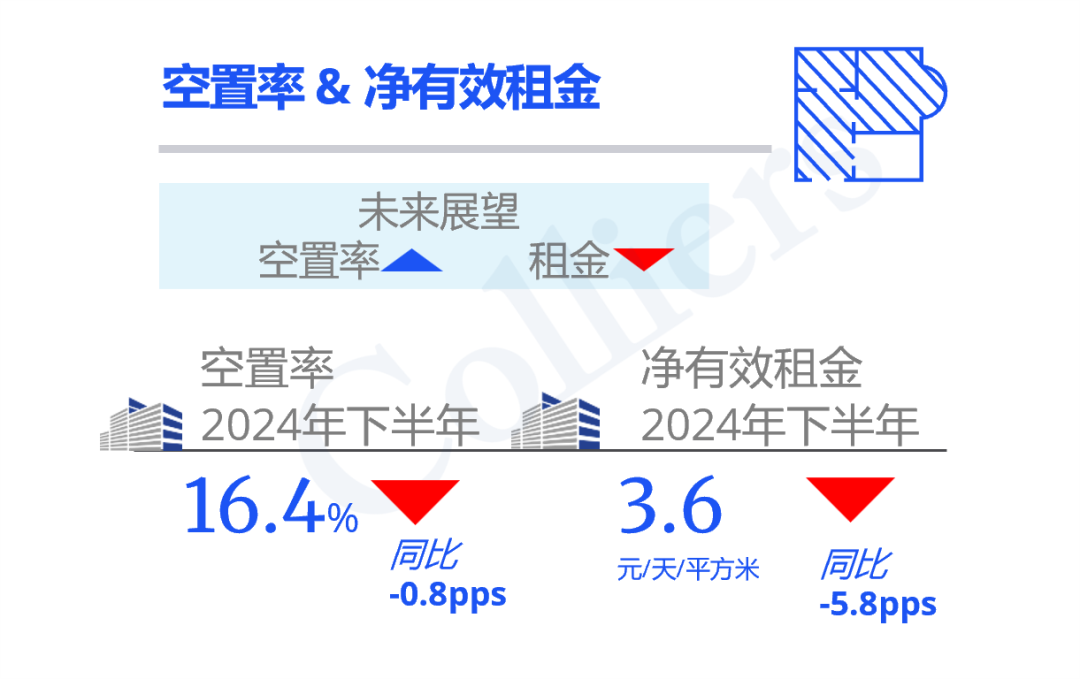

业主为守护入驻率,房钱存在较大道判空间,2024年下半年,杭州甲级写字楼房钱跌至3.6元每天每普通米。

在无新增供应入市的情况下,下半年杭州全市甲级写字楼市集平均空置率相应环比下落1.5个百分点至16.4%。

改日瞻望

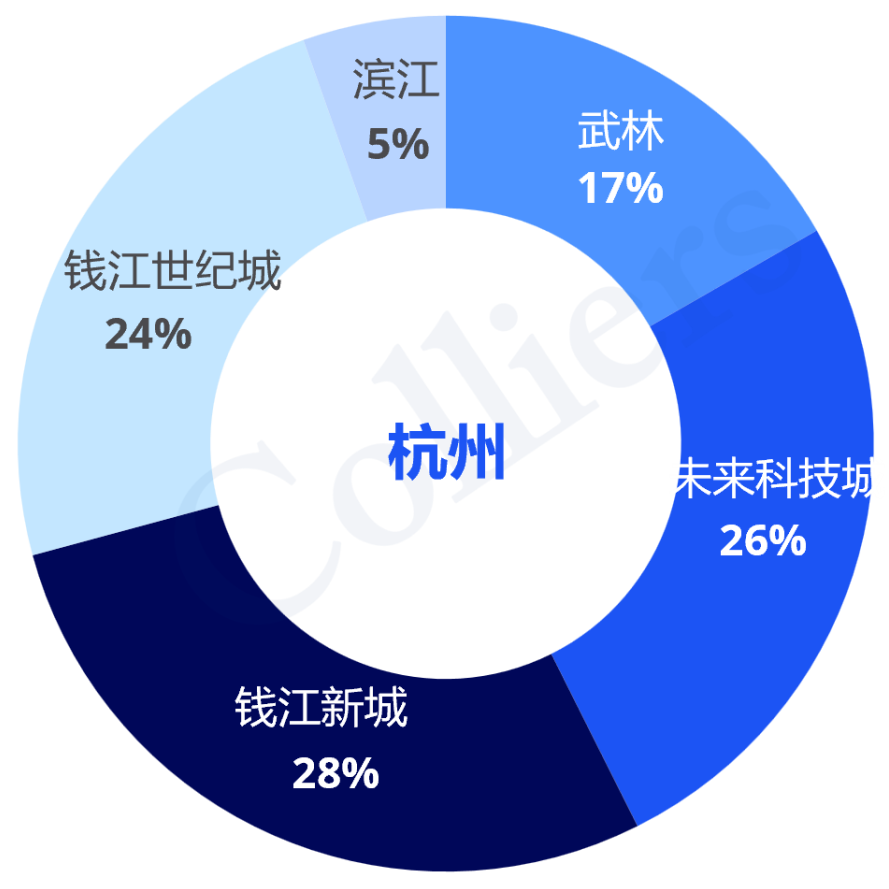

料想改日3年,杭州料想有快要130万普通米的优质供应入市,料想将会需要4到6年消化市集存量。

杭州各板块写字楼新增供应占比

(2025-2027F)

2025年杭州甲级写字楼市集将迎来供应岑岭,基于现在市集存量,将对现存技俩去化及房钱形成一定压力,料想改日三年空置率仍将握续走高。

杭州写字楼市集走势

(2022-2027F)

NANJING

市集归来

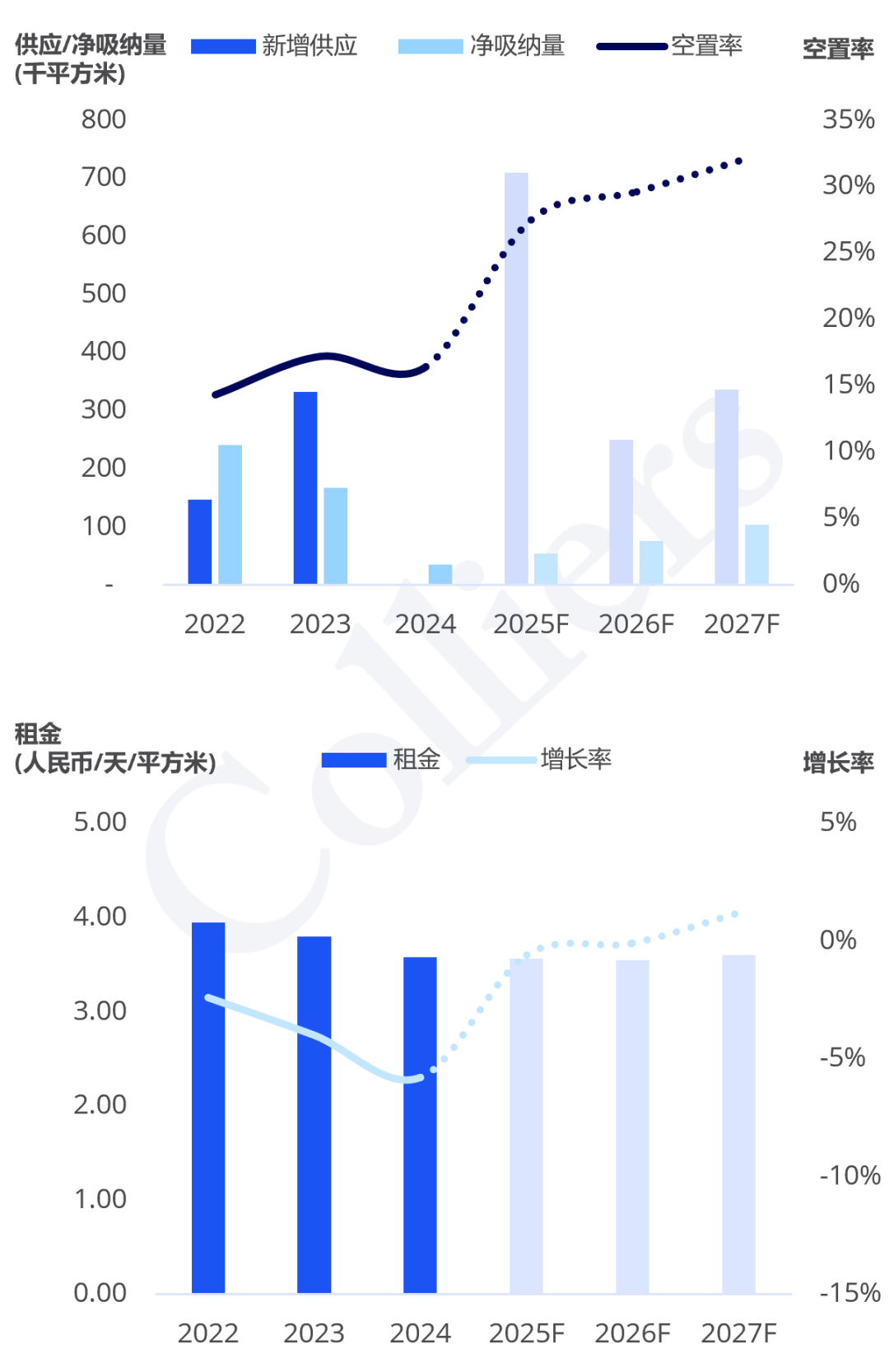

2024年下半年,录得南京全市甲级写字楼市集存量233.3万普通米。专科管事、金融、西宾培训行业成为下半年南京市集的前三大租借需求开头。

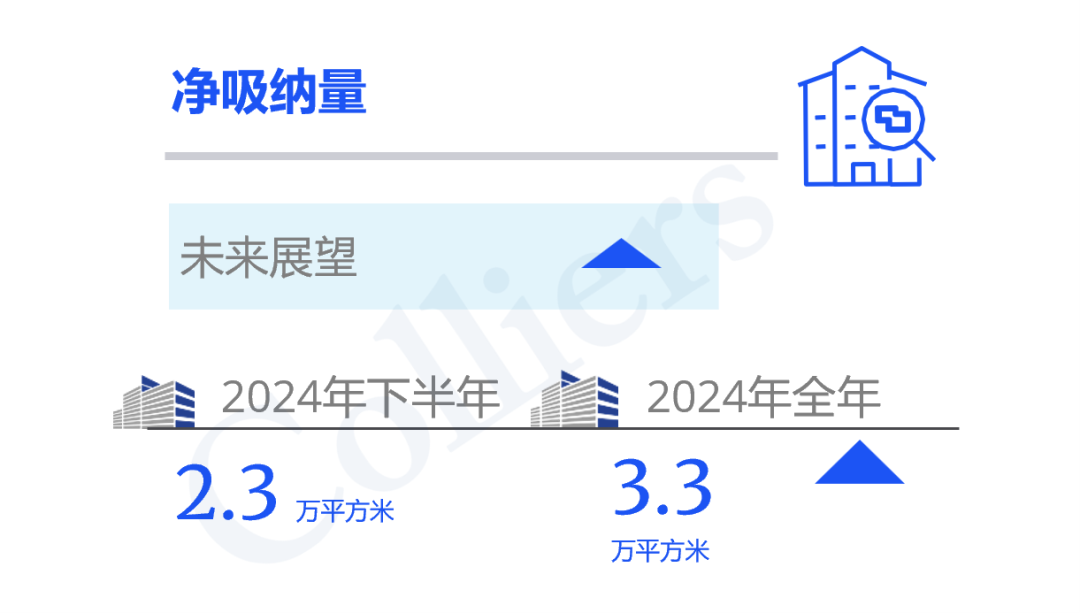

2024年下半年,录得南京甲级写字楼市集吸纳量近2.3万普通米,举座需求阐明相较上半年有所回升;全年净吸纳量近3.3万普通米,高于2023年水平。

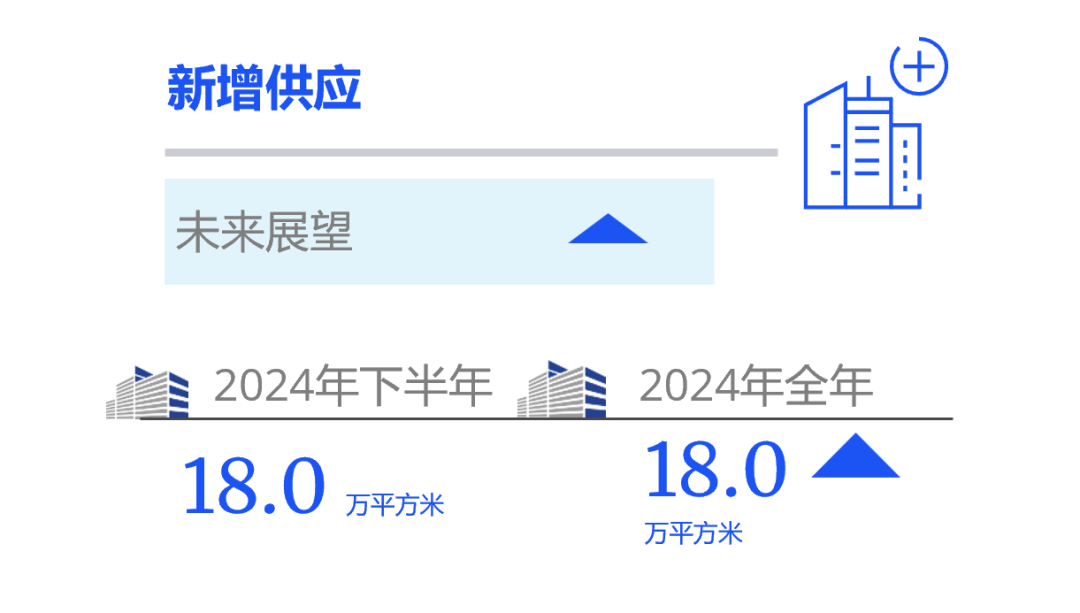

南京甲级写字楼下半年迎来2处新增供应入市,分袂位于新街口和饱读楼板块,带来约18万普通米的新增供应。

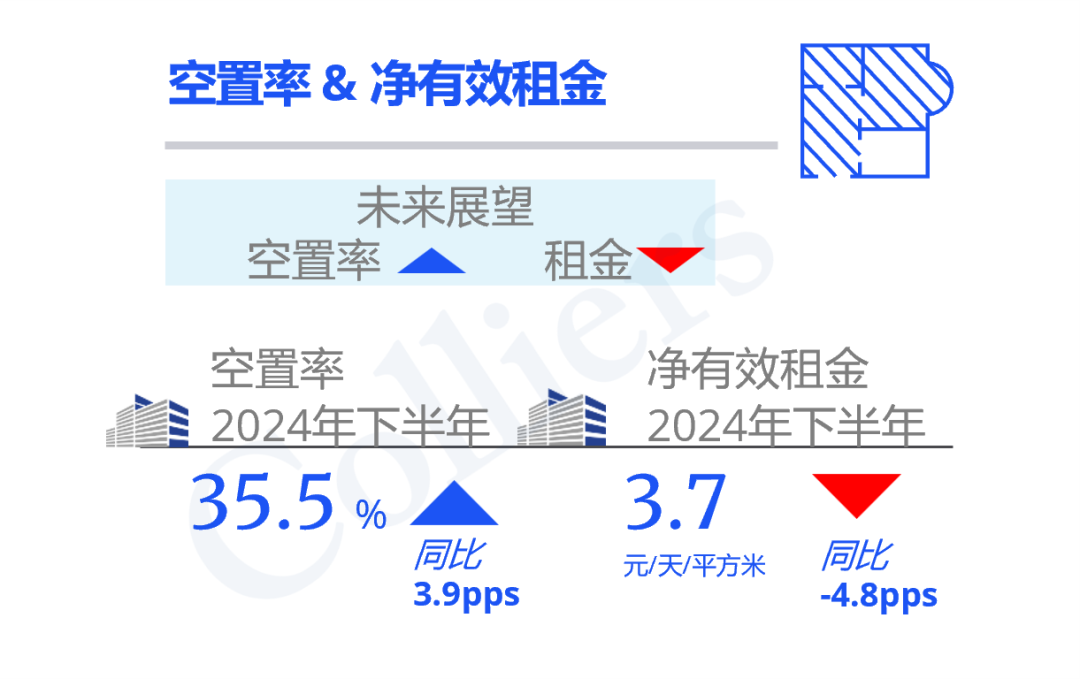

由于业主方遴荐了机动的装修补贴条目以及续租优惠影响市集房钱,半年环比下落2.3%至3.7元每天每普通米。

新项指标入市短时候内赶紧抬升举座市集空置率。下半年南京市集平均空置率同比高潮3.9个百分点至35.5%。

改日瞻望

料想改日3年,南京将有50万普通米的新增供应入市,当先概况位于河西板块。

南京各板块写字楼新增供应占比

(2025F-2027F)

2025年南京甲级写字楼市集将迎来供应岑岭,将对现存技俩去化及房钱形成一定压力。

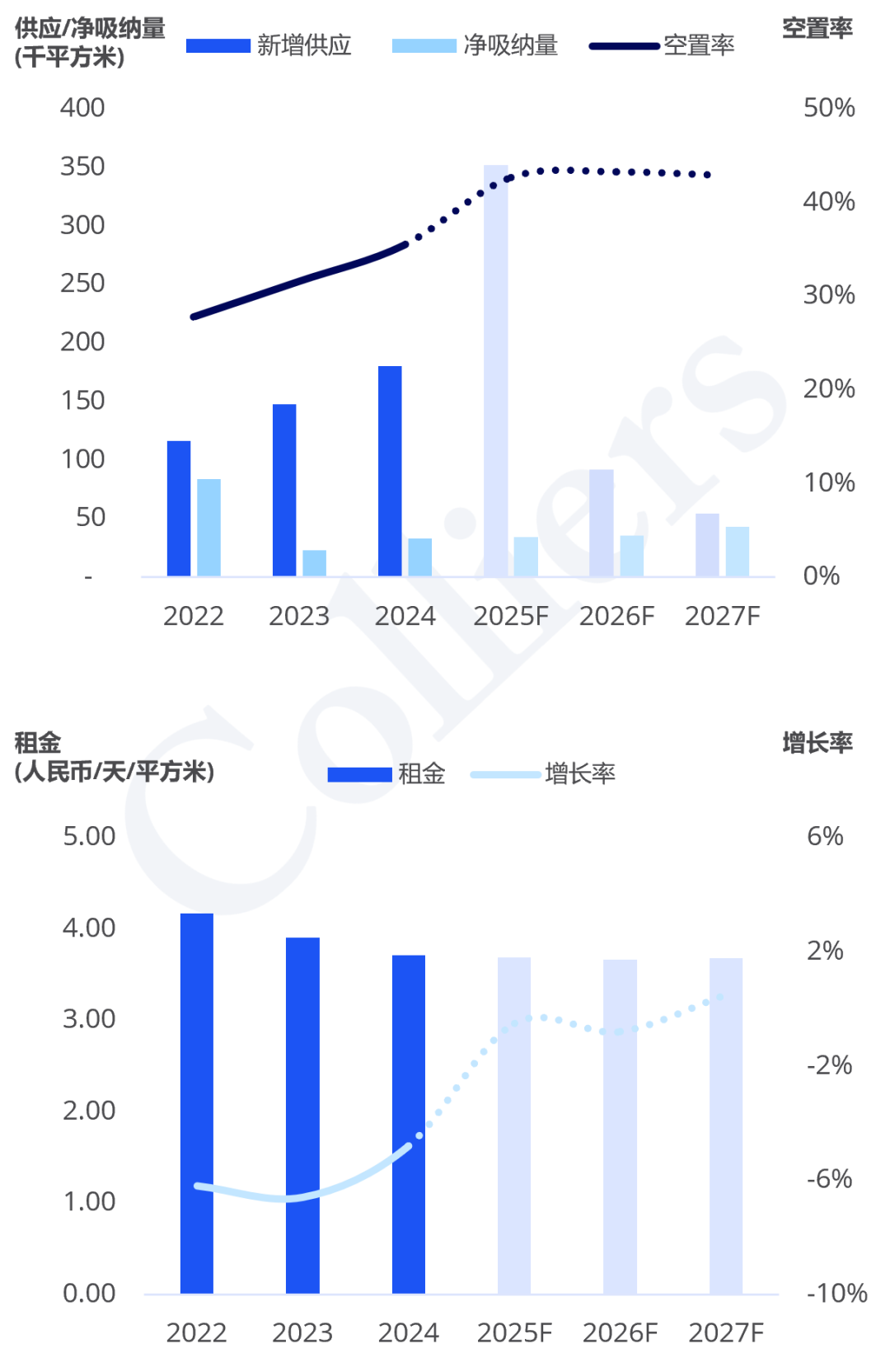

南京写字楼市集走势

(2022-2027F)

SUZHOU

市集归来

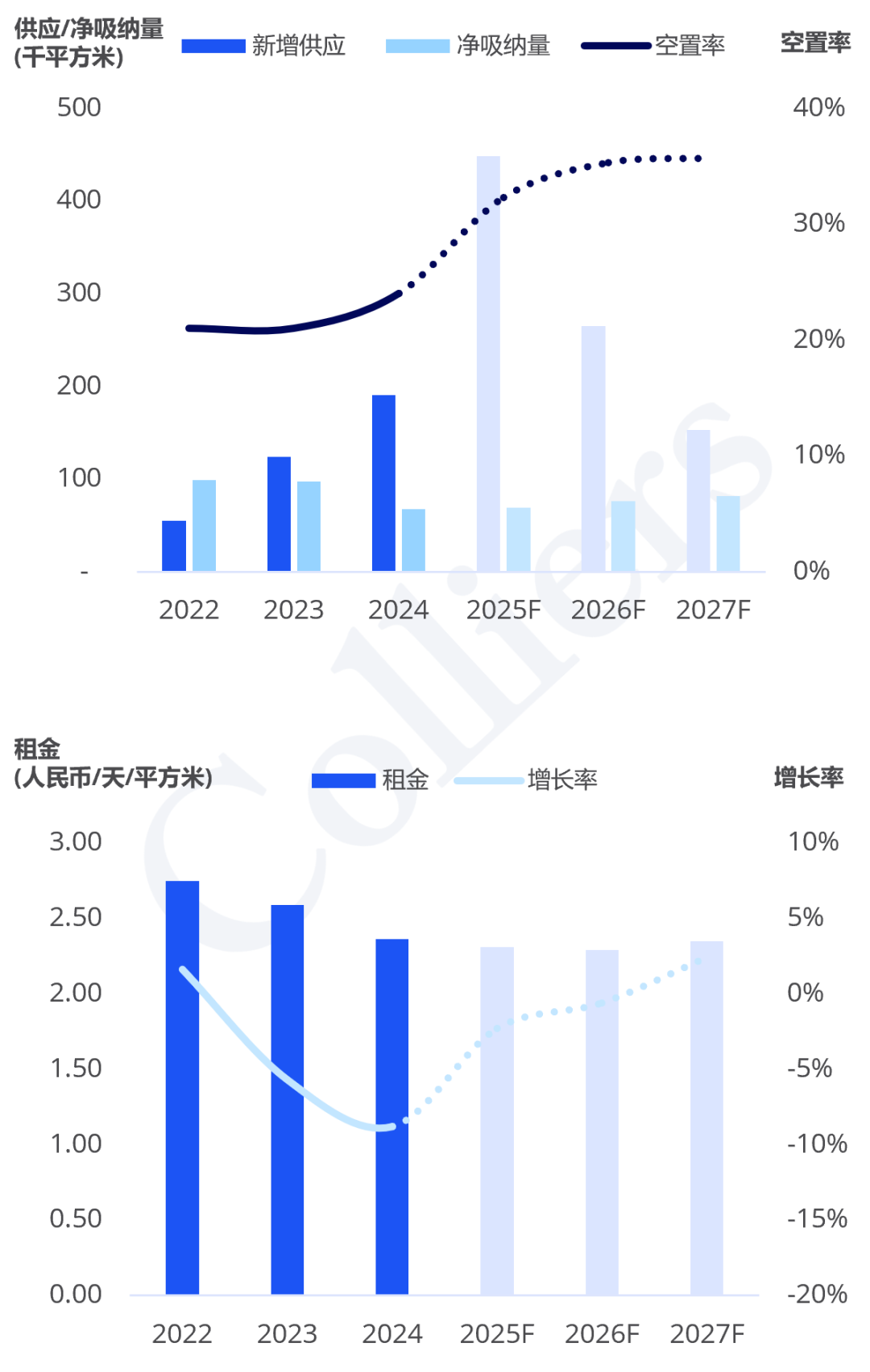

2024年下半年,录得苏州全市甲级写字楼市集存量281.2万普通米。专科管事、金融、互联网科技行业成为下半年苏州市集的前三大租借需求开头。

2024年下半年,苏州甲级写字楼市集净吸纳量1.8万普通米,全年净吸纳量达6.8万普通米,低于2023年水平。

苏州甲级写字楼下半年迎来3处新增供应入市,分袂位于工业园区湖东和老城区板块,带来约14万普通米的新增供应。

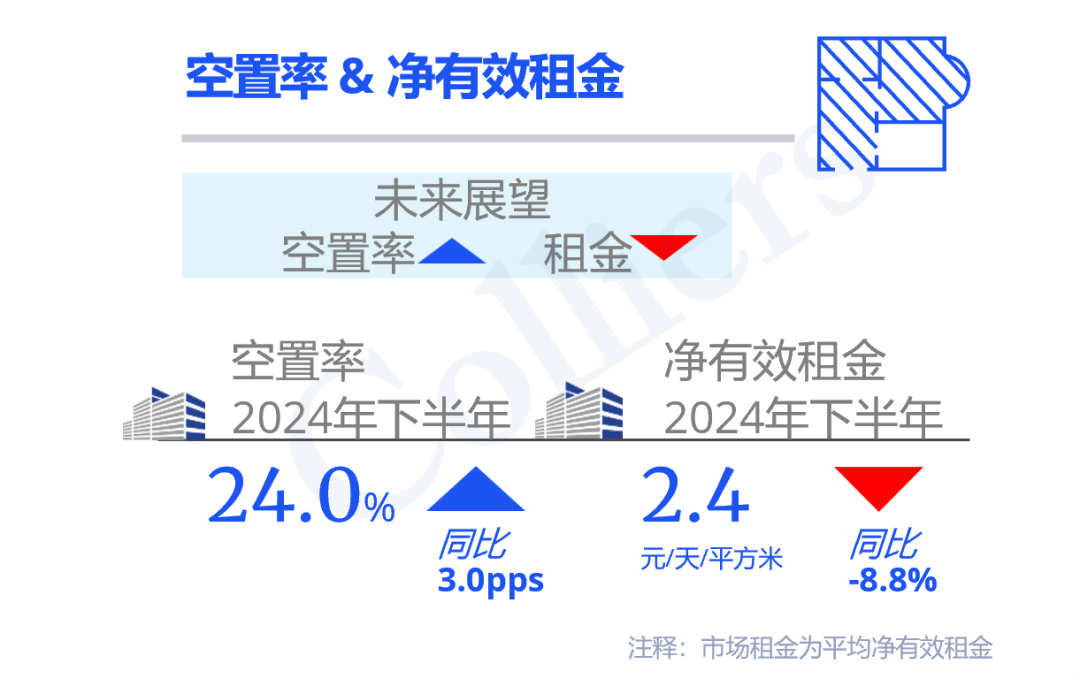

握续的以价换量战术,导致房钱半年环比下落4.2%至2.4元每天每普通米。

下半年需求环比下落,重叠新技俩参加市集,举座空置率抬升至24.0%。

改日瞻望

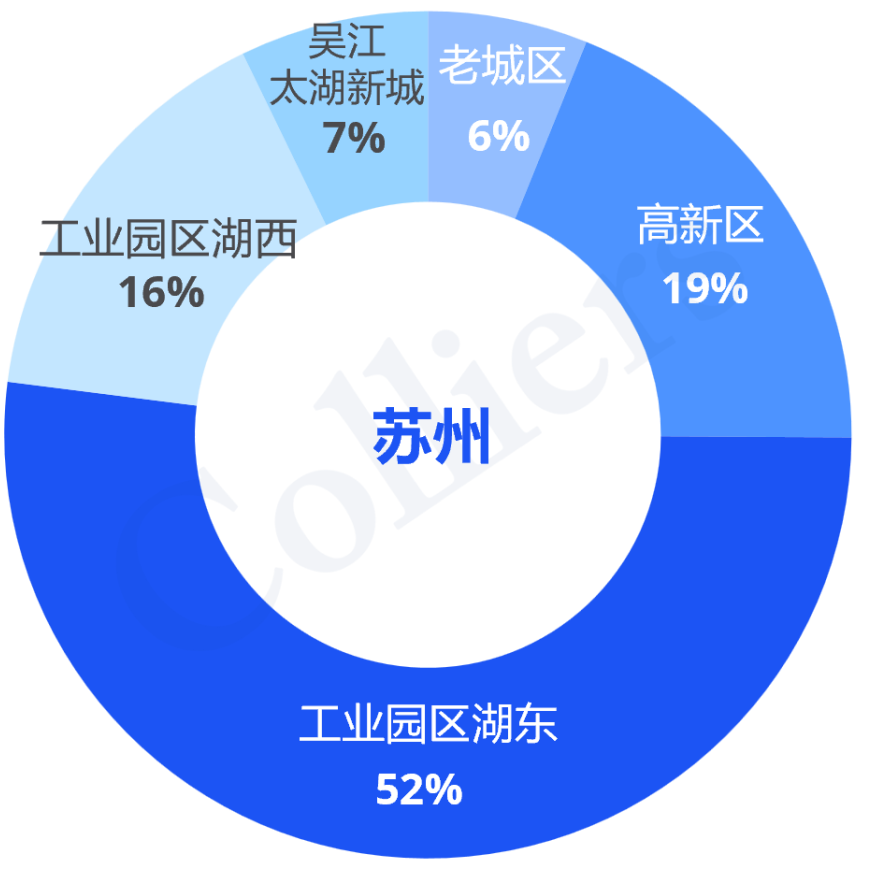

料想改日3年,苏州将有近87万普通米的优质供应入市,其中七因素布于苏州工业园区。

苏州各板块写字楼新增供应占比

(2025F-2027F)

2025年苏州甲级写字楼市集将迎来供应岑岭,将对现存技俩去化及房钱形成一定压力,料想改日三年空置率将握续走高。

苏州写字楼市集走势

(2022-2027F)

WUHAN

市集归来

2024年下半年,录得武汉全市甲级写字楼市集存量295.1万普通米。专科管事、金融、高新制造行业成为下半年武汉市集的前三大租借需求开头。

2024年下半年,武汉甲级写字楼市集需求不足预期,多数价钱明锐型佃农搬迁至一些品性一般、但通过精装盘算弥补了一定硬件不足的乙级及以下写字楼。全年净吸纳量低于2023年水平。

2024年武汉甲级写字楼无新增供应入市。

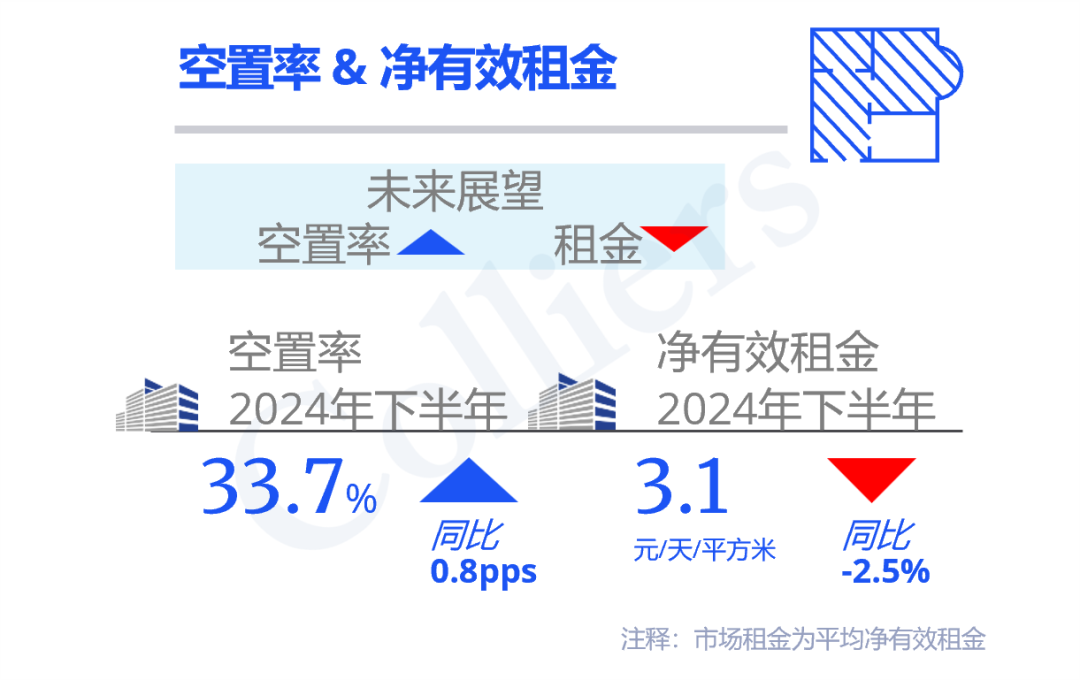

短期的需求低迷导致房钱承压握续下调,下半年武汉全市甲级写字楼房钱半年同比下落2.5%至3.1元每天每普通米。

下半年武汉全市甲级写字楼市集空置率环同比高潮0.8个百分点至33.7%

改日瞻望

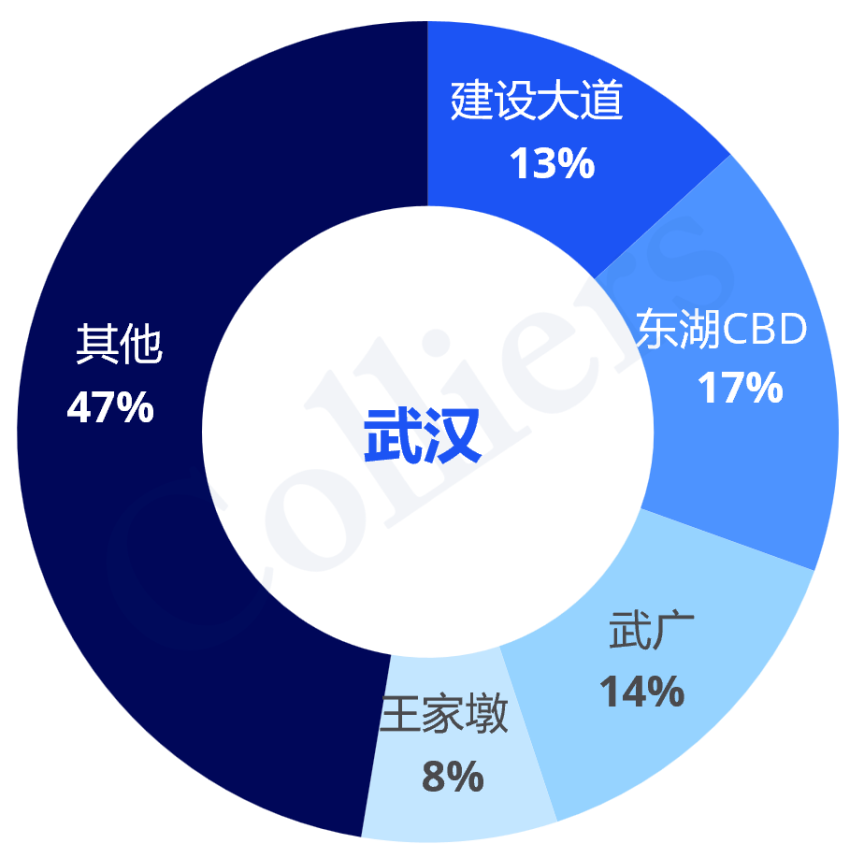

料想改日3年,武汉将有近111万普通米的优质供应入市。

武汉各板块写字楼新增供应占比

(2025F-2027F)

2025年武汉甲级写字楼市集将迎来供应岑岭,基于现在市集存量,将对现存技俩去化及房钱形成一定压力,料想市集空置率还将有一个显明抬升。

武汉写字楼市集走势

(2022-2027F)